-

Anlagestrategien

Ausgehend von Ihrem Anlegerprofil legen Sie anschließend gemeinsam mit Ihrem Berater fest, wie Ihr Vermögen investiert werden soll. Lesen Sie: Anlagestrategie Defensiv Lesen Sie: Anlagestrategie Konservativ Lesen Sie: Anlagestrategie Start & Save Lesen Sie: Anlagestrategie Wachstum Lesen Sie: Anlagestrategie Dynamisch Lesen Sie: Anlagestrategie Chance

-

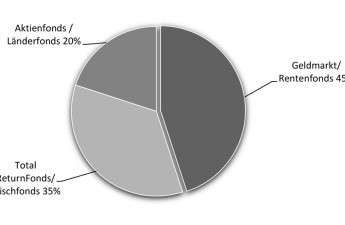

Depotzusammensetzung

Risikobereitschaft Bei langfristigen Anlagen können auch höhere Kursschwankungen verkraftet werden, da sich die Märkte von Rückschlägen auch wieder erholen. Wichtig für den Anleger ist, das Risiko nicht zu hoch anzusetzen, so dass auch Rückschläge verkraftet werden können. Sechs Faktoren die unter Umständen Einfluss auf Ihr Vermögen haben können Unvorhergesehenes Ereignis Emotionen Medienwelt Wahrnehmung Trend Zyklen […]

-

Vorteile von Fonds

Flexibilität von Investmentfonds Die Anlage in Investmentfonds ist im Gegensatz zu anderen Anlageformen äußerst flexibel. So können Anteile täglich zum Ausgabepreis gekauft und zum Rücknahmepreis verkauft werden. Mit einem Sparplan ab 25 Euro monatlich oder mit kleinen Einmalanlagen kann der Anleger Anteile eines Fonds kaufen und Rücklagen für die arbeitsfreien Jahre aufbauen. Auch hier bleibt […]

-

Vermögenswirksame Leistungen

Vom Staat wird das VL-Sparen in Fonds bei gewissen Voraussetzungen mit der Arbeitnehmer-Sparzulage gefördert. Die Sparbeträge werden sechs Jahre lang vom Arbeitgeber bezahlt, anschließend ruht der Vertrag. Nach dem siebten Kalenderjahr kann dann der Arbeitnehmer über das erzielte Kapital incl. Erträge verfügen. Arbeitnehmer-Sparzulage Vom Staat wird das VL-Sparen in Fonds mit der Arbeitnehmer-Sparzulage gefördert. Alleinstehenden […]

-

Sparen mit Fonds

Cost-Average-Effect bei Sparplänen Der Anleger erwirbt über einen festgelegten Zeitraum Anteile eines Investmentfonds. Eine Rate zum Erwerb von Anteilen ist bereits ab 25 Euro pro Monat möglich. Bei dieser Form des Sparens kann der Anleger vom sogenannten „Cost-Average-Effect“, auch Durchschnittskosteneffekt genannt, profitieren. Durch Kursschwankungen kauft der Anleger für die monatliche Sparrate unterschiedlich viele Anteile des […]

-

Mündelgeld

Anlagen Grundsätzlich können Mündelgelder beispielsweise in Grundbesitz, Aktien oder Investmentfonds angelegt werden, was aber vom Vormundschaftsgericht beurteilt und genehmigt werden muss. Zugleich wird erwartet, dass die Anlagen wirtschaftlich mit einer Vermögensverwaltung vereinbar sind. Bei der Genehmigung durch das Vormundschaftsgericht werden viele Kriterien berücksichtigt. Sicherheit und wirtschaftliche Vorteile sowie der Erwerb von Vermögensgegenständen der Investmentfonds sind […]

-

Investmentfonds

Investmentfonds unterscheiden sich in Bezug auf: die Möglichkeit, sie an der Börse zu handeln (Indexfonds) den Anlegerkreis (Publikums- und Spezialfonds) die Ertragsverwendung (ausschüttende und thesaurierende Fonds) eine vorgegebene Laufzeit (Laufzeitfonds) die Handelbarkeit (offene und geschlossene Fonds) den Anlageschwerpunkt (Länder- und Branchenfonds) ein möglicherweise ausgesprochenes Ertragsziel (wertgesicherte Fonds, Zielvorgabefonds) den enthaltenen Vermögensgegenstand (Geldmarkt-, Hedge-, Hybrid-, Renten-, […]

-

Fondsarten

Fondsarten Aktienfonds Investition in Sachwerte Aktienfonds investieren überwiegend in Aktien unterschiedlicher börsennotierte Unternehmen, sie sind Sachwerte und können auch vor Inflation schützen. Der Anleger wird bei Erwerb von Aktienanteilen sozusagen Miteigentümer verschiedener Unternehmen. Aktienfonds empfehlen sich als Anlage für mittel- bis langfristige Strategien und sind ein bedeutendes Basisinvestment, welches für die Altersversorgung einen hohen Stellenwert […]

-

Risikokennzahlen

Drei Dinge sind dem Anleger wichtig: Rendite – Sicherheit – Liquidität Wie hoch ist die Rendite? Ist meine Anlage sicher? Komme ich kurzfristig an mein Geld? Risikokennzahlen Anlagen in Fonds haben ein gewisses Risiko. Umso größer die Renditechancen, je höher auch das entsprechende Risiko. Hier entscheidet der Anleger, welche Gewinne er erzielen möchte und wie hoch […]